Lontoon pörssissä noteerattu kauppajätti Tesco on yksi maailman johtavista vähittäiskauppiaista. Tescon ydinliiketoiminta keskittyy vahvasti Iso-Britanniaan, mutta yhtiöllä on myymälöitä myös muun muassa Kiinassa, Intiassa, Malesiassa, Etelä-Koreassa, Thaimaassa, Turkissa ja useissa Itä-Euroopan maissa.

Tavanomaisen vähittäiskaupan ohella Tesco tarjoaa asiakkailleen pankki- ja vakuutuspalveluja oman brändinsä, Tesco Bankin, sateenvarjon alla. Tarkastelen tässä merkinnässä lyhyesti Tescon viime aikoina kohtaamia haasteita, jotka ovat romuttaneet yhtiön yhtäjaksoisesti vuosikausia kasvaneiden osinkojen sarjan.

Pyrin tässä merkinnässä brittiläisen osinkokuninkaan yritysesittelyyn, en sijoitusanalyysiin potentiaalisena ostokohteena. Näin ollen seuraava tarkastelu on lähinnä yleisluontoista. Tesco on tavoitellut 2000-luvulla vahvaa kansainvälistä kasvua, koska kotimarkkinoilla Iso-Britanniassa yhtiön markkina-asema on ollut niin vahva, että se ei ole tarjonnut enää mittavaa kasvualustaa ainakaan markkinaosuuksien voittamisen muodossa. Toisaalta myöskään vähittäismarkkina ei ole nauttinut kovin voimakkaista kasvunäkymistä viime vuosina koko Euroopassa, eikä Iso-Britannia muodosta pääsääntöön kovin suurta poikkeusta. Sijoittajille on haluttu myydä ainakin mielikuva kasvunäkymistä, ja kenties myös yritysjohto on ottanut todesta konsulttien vakuuttavat esitykset nopeasta laajentumisesta.

Tavoitellessaan vahvaa kansainvälistä kasvua Tesco teki – näin voidaan jo perustellusti sanoa – suurimman munauksensa Yhdysvalloissa. Tesco muun muassa lähti vyöryttämään kotimarkkinoilla Iso-Britanniassa erinomaisesti toimineita valmisruokakonsepteja amerikkalaiselle kuluttajalle ikään kuin ajatuksella, että brittiläinen vähittäiskauppaketju tietää maksavaa asiakasta paremmin, mitä kuluttajan tulee Yhdysvalloissa ostaa. Tämä eräänlainen kuluttajan opettaminen kävi muutamassa kvartaalissa hyvin kalliiksi, ja viime kuukausina Tesco onkin tehnyt vetäytynyt Yhdysvalloista häntä koipien välissä takaisin Eurooppaan ja muille kasvumarkkinoille, lähinnä Aasian suuntaan Koreaan, Malesiaan ja Thaimaaseen.

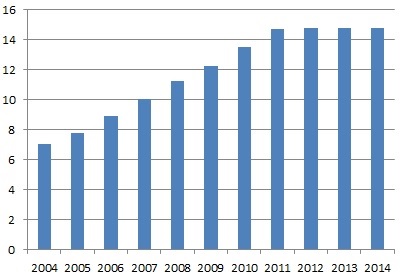

Vuonna 2014 Tesco toimii kahdellatoista maantieteellisellä markkina-alueella, työllistäen yli 530 000 työntekijää. Pitkäjänteisen sijoittajan saaman voitonjaon ja tämän merkinnän ajankohtaisuuden osalta on huomattava, että kevääseen 2012 asti Tesco kykeni kasvattamaan vuodesta toiseen osakekohtaisia osinkojaan trendinomaisesti. Tämä ihailtava trendi katkesi pari vuotta sitten, kun Tesco antoi ensimmäinen negatiivisen tulosvaroituksensa vuosikausiin. Viimeisten kahden kevään aikana Tescon osakekohtainen osinko on säilynyt vakaana, joten akuuteinta paniikkinappulaa yhtiössä ei ole ainakaan toistaiseksi painettu.

Tescon tänä vuonna julkaisemissa tiedotteissa korostetaan, että yhtiö on ottanut viimeisten kahden vuoden aikana virheistä opikseen. Tosin mitään muuta yhtiö ei luonnollisestikaan voisi sijoittajille edes viestiä ja vielä kannattanee odottaa, että yhtiön tulosluvut vahvistavat sanamuotojen merkityksen.

Sijoittajille virheistä oppimista tuodaan esiin alleviivaamalla, että yhtiö aikoo olla jatkossa kurinalaisempi pääomansa allokoimisessa kasvuhankkeisiin. Tämä tarkoittanee sitä, että kasvuinvestoinnit tehdään aiempaa konservatiivisemmin, eli suuremman onnistumistodennäköisyyden kohteisiin lottovoittoa maltillisemmalla tuotto-odotuksella. Linjaus kuulostaa järkevältä, koska Tesco on kasvukiimassaan menettänyt asemiaan muun muassa Aldille ja Lidlille myös kotimarkkinoillaan Iso-Britanniassa.

Tesco on lausunut kolme selkeää prioriteettiä pääomansa allokoinnille. Ensimmäisen linjauksen mukaan yhtiö jatkaa investointejaan vahvaan Iso-Britannian bisnekseensä, muun muassa uudistamalla vanhoja myymälöitään. Toisen linjauksen mukaan yhtiö kohentaa asemiaan eri myyntikanavissa, kuten nettikaupassa. Kolmas linjaus koskee kansainvälistä kasvua, jossa laajentumistahtia on rauhoitettu.

Näiden pohjalta Tesco tavoittelee vuositasolla 4–6 prosentin liikevoiton kasvua, sidotun pääoman tuottoa haarukassa 12–15 prosenttia ja osinkovirran kasvua nettotuloksen tahdissa, kuitenkin siten, että osingonjakosuhde säilyisi mielellään alle 50 prosentin tasolla. Tavoitteet ovat saavutettavissa olevia, mutta haastavia.

Tesco kertoi alustavia tulostietojaan pääsiäisen alla, keskiviikkona 16. huhtikuuta. Raportointikaudella yhtiön myynti laski 0,2 prosenttia. Samanaikaisesti myös suhteellinen kannattavuus heikkeni, minkä seurauksena operatiivinen voitto laski 6,7 prosenttia.

Maantieteellisesti tarkasteltuna Tescon tulos laski yhtiön kotimarkkinoilla Iso-Britanniassa 3,6 prosenttia, Aasiassa 6,8 prosenttia ja muualla Euroopassa jopa 32,8 prosenttia. Kääntääkseen myyntitrendin Tesco on viimeisten neljän vuosineljänneksen aikana uudistanut liki 300 myymäläänsä Iso-Britanniassa, saavuttaen alustavasti rohkaisevia tuloksia. Yhtiön mukaan myynti on kasvanut tyypillisesti 3–5 prosenttia ilmeeltään uudistetussa myymälässä.

Tescon osake maksaa tällä hetkellä 290,40 p. Yhtiö jakaa nykyhetkellä vuosiosinkoa 14,76 p, mikä tuottaa 5,1 prosentin efektiivisen osinkovirran. Se on Tescon historialliseen osinkovirtaan nähden selvästi ylälaidalla, kun tarkastellaan osinkoa suhteessa vallitsevaan pörssikurssiin. Korkea efektiivinen tuotto viitannee sijoittajien kollektiivisesti laskeneisiin odotuksiin Tescon kyvystä korottaa tulevia osakekohtaisia osinkojaan. Historiassa voitonjaon kasvu on kuitenkin yhtiöltä luonnistunut mallikelpoisesti lukuun ottamatta paria viime vuotta.

Tescon osakekohtainen osinko (p) 2004–2014

Tasepohjaisesti Tescon osake hinnoitellaan juuri nyt 1,6 kertaa kirja-arvoon (P/BV). Yhtiön osake noteerataan parhaillaan lähelle viimeisten 52 viikon pohjalukemia, sillä aikavälin korkein kurssinoteeraus on 388,05 p ja matalin 278,50 p.

Tescon kuluvan vuoden arvioidulla tuloksella laskettu P/E-luku on ennustelähteestä riippuen noin 10. Vuosituhannen alussa Tesco hinnoiteltiin yli 20:n P/E-kertoimilla, joten osake on viimeisten reilun kymmenen vuoden aikana laskenut arvostuksessa dramaattisesti. Tällä hetkellä Tescon tulospohjainen arvostus on historiaan nähden pohjalukemissa. On vaikea nähdä, että yhtiön P/E-arvostus voisi laskea enää merkittävällä tavalla – sen sijaan itse tulos voi laskea nykytasolta, jos yhtiö ei kykene kääntämään heikkoa kannattavuustrendiään.

Tescon tulee ensimmäisenä tehtävänään hoitaa kotipesä kuntoon. Käsitykseni mukaan yhtiö ei ole Iso-Britanniassa halpakategorian houkuttelevin, koska markkinoille vyöryvät keskieurooppalaiset toimijat, kuten Aldi ja Lidl. Myöskään kalliimmassa päässä yhtiö ei ole houkuttelevin asiointivaihtoehto, koska Iso-Britanniassa kuluttaja ostaa tuotteensa kasvassa määrin myös Morrisonsilta tai Sainsbury’siltä. Unohtamatta Asdaa, joka on kasvattanut Iso-Britanniassa markkinaosuuttaan viimeisten kymmenen vuoden aikana nopeimmin, miltei 10 prosenttiyksikköä. Tescolla on tänään enää alle kolmannes Iso-Britannian vähittäiskaupasta, ja yhtiön osin volyymeihin pohjautuva kilpailuetumatka on kaventunut.

Henkilökohtaisella tasolla Tesco-ostokset eivät ole aktiivisesti harkinnassa, koska vaikeuksissa olevaa, näennäisesti tunnuslukujen perusteella huokeaa, kenties tavarantoimittajilleen kankeaa menneen maailman sanelupolitiikkaa harjoittavaa suurtoimijaa mieluummin omistan markkinaosuuksia voittavaa laatuyhtiötä kohtuuhinnoin. Tescossa on kyse yhtiökohtaisista haasteista – laatuyhtiösijoittajalle paras ostopaikka on kuitenkin käsillä silloin, kun yhtiökohtaiset tekijät ovat priimaa, mutta ympäröivä markkinatilanne vetää maton hetkellisesti jalkojen alta.

Myös Warren Buffett on huomannut Tescon yhtiökohtaiset haasteet, sillä hänen johtamansa sijoitusyhtiö kevensi viime vuonna neljänneksen Tesco-omistuksestaan. Tällä hetkellä Buffettin luotsaama yhtiö omistaa Tescosta 3,7 prosenttia.

Jukka Oksaharju on Nordnetin osakestrategi.

Kirjoitus on julkaistu 22.4.2014 Nordnetblogissa. Kirjoittaja lähipiireineen ei omista tekstissä mainittujen yhtiöiden osakkeita kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).