Metsänomistaja voi keventää riskejään metsänsä hyvällä hoidolla, mutta myös vakuuttamalla metsänsä. Vakuutuksen hintaan hän voi vaikuttaa esimerkiksi valitsemalla, haluaako pitää korvauskynnyksen matalana vai hakeeko turvaa isojen menetysten varalta.

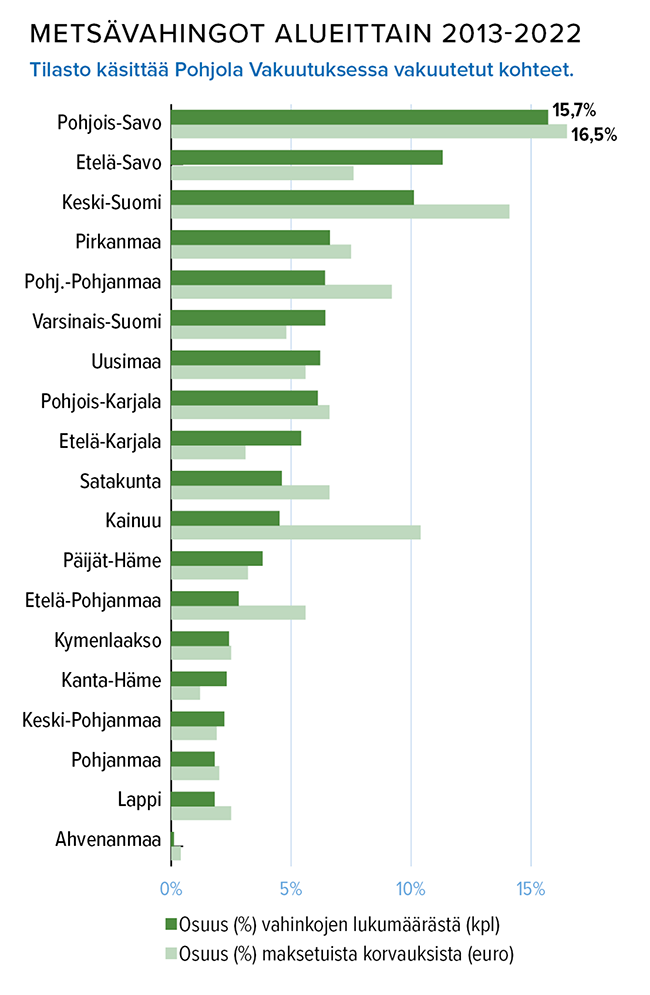

Metsien kuntoon ja kasvuun vaikuttavissa riskeissä on vaihtelua alueellisesti ja vuosittain. Metsänomistajan on kuitenkin hyvä seurata myös sitä, millaisia pidemmän aikavälin muutoksia erityyppisten riskien esiintymisessä näkyy.

Yleisimpiä metsätuhojen aiheuttajia ovat perinteisesti olleet lumi, hirvet ja tuulet. Luonnonvarakeskuksen (Luke) vuotuisen metsätuhoraportin mukaan näin oli myös viime vuonna.

Raportin mukaan puustotuhot kokonaisuudessaan eivät vuoden aikana lisääntyneet hälyttävästi. Perinteisten riskien rinnalle on kuitenkin kovaa vauhtia tulossa uusia.

Luonnonvarakeskus varoittaa, että lämpötilojen nousu ja muutokset sadannassa ovat muuttaneet tuholaisten ja taudinaiheuttajien elinoloja. Hyönteistuhojen vuoksi tehdyt hakkuuilmoitukset ovat lisääntyneet.

Yksi pahimmista vitsauksista on kirjanpainaja, jonka aiheuttamia laajoja metsätuhoja on nähty Keski-Euroopassa ja Ruotsissakin.

Kirjanpainaja tekee tuhojaan lähinnä varttuneissa metsissä. Luonnonvarakeskuksen mukaan Suomessa kirjanpainajan aiheuttamien puustotuhojen pinta-ala on viime vuosina ollut tyypillisesti noin 20 000 hehtaaria, mutta viime vuonna se hyppäsi 64 300 hehtaariin. Luke arvioi, että todellinen luku on suurempi.

Kirjanpainaja on uhka etenkin nopean leviämisensä vuoksi. Huomattavasti useampi metsänomistaja on kuitenkin kärsinyt myrskyvahingoista kuin kirjanpainajasta. Viime vuonna syysmyrskyjen tuulituhoja havaittiin yli 236 000 hehtaarilla.

Sama kehitys on nähtävissä vakuutusyhtiöiden korvaustilastoissa: myrskytuhoja korvataan yhä selvästi eniten, mutta hyönteistuhot lisääntyvät erityyppisistä vahingoista nopeimmin.

Lähde: Pohjola Vakuutus

Pohjola Vakuutus on arvioinut, että korvaukset, joita Pohjolan asiakkaille maksetaan hyönteisvahingoista, olivat toissa vuonna nousemassa ensimmäistä kertaa yhteensä yli miljoonaan euroon. Summa sisältää vuonna 2022 tapahtuneiden hyönteisvahinkojen korvaukset kaikilla Pohjolan vakuuttamilla metsätiloilla yhteensä.

Lumituhoja korvataan vakuutuksista edelleen paljon, mutta niissä on suurta vuotuista vaihtelua – kuten toki myrskytuhoissakin.

Isot metsäpalot tuhoisia, mutta harvinaisia

Vakuutusyhtiöiden vahinko- ja korvaustilastot tietenkin kertovat ennen kaikkea siitä, millaisia vakuutuksia metsänomistajat ovat ottaneet – tai mitä metsissä ylipäätään voi vakuuttaa.

Esimerkiksi metsämaata, jolla havaittiin viime vuonna hirvivahinkoja, on Luken raportin mukaan arviolta lähemmäs puoli miljoonaa hehtaaria.

Nämä vahingot eivät kuitenkaan näy vakuutusyhtiöiden tilastoissa, sillä yksityishenkilö ei voi ottaa vakuutusta hirvivahinkojen varalta (vain yritykset ja julkisyhteisöt voivat). Sen sijaan yksityismetsänomistajat voivat hakea niistä korvausta valtiolta.

Juurikääpä puolestaan on lahottajasieni, jonka aiheuttamia vahinkoja korvataan – jos korvataan – vakuutuksista yleensä vain taimikoille. Sekään ei siis nouse esiin korvaustilastoissa, vaikka se aiheuttaa valtakunnallisesti metsätaloudelle isoja tappioita.

Moni metsänomistaja ei ole vakuuttanut metsiään lainkaan. Tilastoja vakuuttamisesta ei ole, mutta vakuutusyhtiöiden arvion mukaan reilu puolet yksityismetsistä on vakuutettu jollain vakuutuksella.

Metsän hyvä hoito on keskeinen tapa pienentää metsänomistuksen riskejä. Metsä on kuitenkin arvokasta omaisuutta, jonka vakuuttamista kannattaa puntaroida siinä missä muunkin omaisuuden vakuuttamista. Metsävakuutukset korvaavat äkillisiä ja ennalta arvaamattomia vahinkoja.

Esimerkiksi laajoja metsäpaloja on Suomessa erittäin harvoin, mutta kohdalle sattuessaan palo merkitsee yleensä täystuhoa. Palovakuutus on halpa perusturva ja yleisin metsänomistajien ottamista vakuutuksista.

Kartoita oman metsäsi riskit

Jos haluat jotain muuta vakuutusturvaa palovakuutuksen asemesta tai lisäksi, mieti aluksi, mitkä ovat oman metsäsi keskeiset riskit. Niihin vaikuttavat muun muassa metsän rakenne ja sijainti.

Johtava asiantuntija Marika Makkonen Lähi-Tapiolasta havainnollistaa parilla esimerkillä:

”Jos metsässäsi ei ole taimikoita, sitä eivät todennäköisesti uhkaa myyrätuhot, eikä vakuutusturvaa niiden varalta tarvita.”

”Kirjanpainaja puolestaan leviää koko ajan kohti pohjoista. Aivan pohjoisimmassa Suomessa kirjanpainajaa ei vielä ole, mutta jos metsäsi on etelämpänä, turvaa hyönteisvahinkojen varalta pitää jo miettiä Oulun korkeudella.”

Marika Makkonen on erityisen huolestunut juuri hyönteistuhojen lisääntymisestä. ”Hyönteistuho metsässä voi olla totaalinen. Tukkipuukuusikosta saattaa jäädä käteen vain energiapuun arvo, ja arvon alenema voi tapahtua pahimmillaan jopa viikoissa.”

Tietoa erityyppisten riskien levinneisyydestä saat vaikkapa Luonnonvarakeskuksen raporteista. ”Alueelliset erityispiirteet tunnetaan hyvin vakuutusyhtiöissäkin, mutta jos haluat oman metsäsi riskeistä ulkopuolisen arvion, voit kääntyä myös metsänhoitoyhdistyksen tai metsäpalveluyrityksen puoleen”, Marika Makkonen sanoo.

Lähde: Pohjola Vakuutus

Suurempi omavastuu, pienempi vakuutusmaksu

Vakuutusyhtiöillä on rakenteeltaan erilaisia metsävakuutuksia. Jotkin yhtiöt tarjoavat valmiita paketteja muutamalla eri turva- ja korvaustasolla, joissakin vaihtoehtoja on enemmän.

Esimerkiksi Lähi-Tapiolan metsävakuutuksessa on kolme laajuudeltaan erilaista metsävakuutusta, Pohjola Vakuutuksen metsävakuutuksessa on valittavana viisi turvatasoa.

Lähi-Tapiolalla kaikissa vaihtoehdoissa on mukana palovakuutus, Pohjola Vakuutuksella puolestaan myrskyvakuutus. (Kummassakin yhtiössä on mahdollisuus ottaa myös pelkkä metsäpalovakuutus. Lähi-Tapiolalla suppein metsävakuutus on käytännössä palovakuutus).

”Meillä 70–80 prosenttia korvatuista vahinkotapauksista on myrskyvahinkoja”, kertoo tuoteasiantuntija Hannu Partanen Pohjola Vakuutuksesta. ”Koska myrskyvahinkojen osuus on noin suuri, se vaikuttaa kaikkein eniten myös vakuutuksen hintaan. Tästä syystä turvatason nostaminen pelkkää myrskyturvaa laajemmaksi on suhteellisen edullista”, Hannu Partanen sanoo.

Vakuutusyhtiöstä ja vakuutuksesta riippuu, mitkä tekijät vaikuttavat metsävakuutuksen hintaan ja kuinka paljon. Tyypillisesti hintaan vaikuttavat ainakin nämä:

- Metsätilan sijainti (luonnonilmiöt ja vahinkojen määrä eri alueilla)

- Metsätilan pinta-ala.

- Valittu turvan laajuus.

- Metsäsuunnitelma (onko voimassa, onko noudatettu).

- Valittu myrskyvahingon enimmäiskorvausraja (osassa yhtiöitä).

- Valittu omavastuu.

Voit itse vaikuttaa useimpiin noista kohdista ja siten myös vakuutuksesi hintaan.

Omavastuuvaihtoehdot ovat erilaisia eri yhtiöissä, mutta yleissääntö on, että omavastuuta kasvattamalla voi vaikuttaa merkittävästi vakuutuksen hintaan melko pienilläkin metsätiloilla.

OMAVASTUU VAIKUTTAA HINTAAN

Pohjola Vakuutuksen hintaesimerkit kahdella erisuuruisella omavastuulla. Esimerkin vakuutukset ovat Pohjolan laajin metsävakuutus sekä pelkkä metsäpalovakuutus. Hinnat kesäkuulta 2024:

| Joensuu | Hintaero | ||

| Omavastuu | 500 e | 2 000 e | |

| Metsävakuutus | 184,71 e | 130,33 e | 54,38 e |

| Metsäpalo- vakuutus |

25,56 e | 17,38 e | 8,18 e |

| Lohja | Hintaero | ||

| Omavastuu | 500 e | 2 000 e | |

| Metsävakuutus | 239,36 e | 169,69 e | 69,67 e |

| Metsäpalo- vakuutus |

25,56 e | 17,38 e | 8,18 e |

- Metsätilan pinta-ala 30 ha.

- Metsäsuunnitelma on

- Sijaintikunnat Joensuu ja Lohja

Myrskyn enimmäiskorvaus 23 e/ k-m³ - Hinnat ilman alennuksia

Lähde: Pohjola Vakuutus

Jos saat vakuutuskorvausta, ennen maksua siitä vähennetään omavastuu. Omavastuun valintahaarukka saattaa olla erittäin leveä. Pohjolassa se on 500–35 000 euroa ja Lähi-Tapiolassa 500–20 000 euroa.

Omavastuun suuruutta voi miettiä hiukan samalta pohjalta kuin kotivakuutuksessa eli sen mukaan, millaista riskiä oma taloutesi kestää: varaudutko kaikkiin mahdollisiin vahinkoihin ja maksat vakuutuksesta enemmän vai kuittaatko pienet vahingot omasta pussistasi, mutta turvaat selustasi suurten menetysten varalta, jolloin voit säästää vakuutusmaksuissa.

Myrskyvahinkojen korvauksille ylärajat

Kun olet valinnut itsellesi sopivan turvatason ja omavastuun, käytä vielä hetki aikaa myrskyvahingon enimmäiskorvauksen miettimiseen.

Myrskyvahinkoja korvataan erilaisin periaattein eri yhtiöissä. Lähi-Tapiolan ja Pohjolan metsävakuutukset ovat muilta osin täysarvovakuutuksia ilman euromääräisiä ylärajoja, mutta myrskyvahingoissa on enimmäiskorvaus, jonka vakuutuksenottaja valitsee itse.

Siinä kannattaa olla tarkkana, sanovat Marika Makkonen ja Hannu Partanen.

Pohjolan metsävakuutuksessa myrskyssä vahingoittuneen puuston enimmäiskorvausrajaksi voi valita 16 euroa, 23 euroa tai 32 euroa kiintokuutiolta. Lähi-Tapiolassa enimmäiskorvausrajat ovat 15 euroa, 26 euroa tai 35 euroa kiintokuutiolta.

”Nuorelle kasvatusmetsälle ei yleensä kannata valita korkeinta enimmäiskorvausrajaa, sillä toteutunut vahinko voi jäädä sitä pienemmäksi. Korvausta maksetaan vain toteutuneesta vahingosta. Jos olet valinnut enimmäiskorvaukseksi 35 euroa kuutiolta, mutta vahinko jääkin 27 euroon kuutiolta, saat korvausta vain 27 euroa kuutiolta, mutta olet maksanut kalliimmasta turvasta”, Marika Makkonen selittää.

Hannu Partanen sanoo, että taimikkovaltaiselle metsälle suositellaan Pohjolassa enimmäiskorvaukseksi 16 euroa kuutiolta, mutta arvokkaalle tukkimetsälle 23 tai 32 euroa kuutiolta. Liian korkea enimmäiskorvaus tulee turhan kalliiksi, mutta toisaalta liian pieni enimmäiskorvaus tietää tappiota metsänomistajalle. Yksinkertaistaen:

”Oletetaan, että tukkipuuvaltaisen metsäsi puuston arvo on 50 euroa kuutiolta. Jos myrskyssä tukki tärveltyy halvemmaksi kuitupuuksi, joka menee kaupaksi 30 eurolla, kärsit 20 euron tappion. Jos olit valinnut enimmäiskorvaukseksi 16 euroa, jäät korvauksen jälkeenkin 4 euroa kuutiolta tappiolle”, Hannu Partanen kuvailee.

Odotusarvon menetys lasketaan erikseen

Monet metsävakuutukset korvaavat myös odotusarvon menetystä. Se tarkoittaa käytännössä korvausta puuston arvosta, joka sinulta metsänomistajana jää saamatta siksi, että puusto tuhoutuu jonkin vakuutuksesta korvattavan vahingon vuoksi ennen kuin se ehtii päätehakkuuikään.

Vaikka metsätuhon syy olisi myrsky, myrskyvahingoille valittu enimmäiskorvaus ei rajoita odotusarvon menetyksestä maksettavaa korvausta, Marika Makkonen ja Hannu Partanen kertovat. Odotusarvon menetyksen korvaus lasketaan erikseen.

Hyvin pieniä vahinkoja ei tavallisesti korvata

Jos muutama puu menee nurin tai vahingoittuu, vakuutuksesta ei välttämättä saa korvausta. Hyvin pienet vahingot on yleensä suljettu pois metsävakuutuksista. Tyypillisesti vahinkoa pitää olla vähintään 15 kiintokuutiometrin (noin 30 ison tukkipuun) tai puolen hehtaarin verran.

Joistain yhtiöistä voi kuitenkin ostaa vakuutusturvaa, joka kattaa näiden rajojen alle jääviä vahinkoja.

Vakuutuksia on saatavilla myös erikoisemmille kohteille, kuten joulukuusimetsiköille, visakoivikoille tai pakurikoivikoille.

METSÄVAKUUTUKSET: MUISTILISTA METSÄNOMISTAJALLE

- Kilpailuta vakuutusyhtiöitä ja pyydä tarjous ainakin muutamalta yhtiöltä.

- Lue tarkasti vakuutuksen ehdot. Kysy lisätietoja yhtiöstä – vakuutusyhtiöiden verkkosivuiltakaan ei ole helppo löytää kaikkia tietoja, saati ymmärtää, mitä jotkin ehdot tai yksityiskohdat käytännössä tarkoittavat.

- Jos omistat useampia kuin yhden metsätilan, tarkista, onko vakuutus ja sen omavastuu tilakohtainen vai metsänomistajakohtainen.

- Harkitse omavastuun suuruus huolella. Isolla omavastuulla säästät vakuutusmaksuissa.

- Varmista, milloin vakuutuksesi turva tulee kaikilta osin voimaan. Esimerkiksi lumi-, jyrsijä- ja hyönteisvahinkojen korvaamisessa voi olla rajoituksia ensimmäisellä vakuutuskaudella.

- Tarkista aika ajoin, vieläkö vakuutusturvasi vastaa tarpeitasi, ja päivitä ja kilpailuta vakuutukset tarvittaessa.

- Metsänomistajan vakuutuksia tarjoavat ainakin nämä yhtiöt: If, Turva, Fennia, Pohjantähti, Pohjola Vakuutus, Lähi-Tapiola

HUOMAA | Metsävakuutuksen maksut saa vähentää metsänomistajan verotuksessa. Metsävakuutuksen korvauksista puolestaan vähennetään omavastuun lisäksi ennakonpidätys.

Ulla Simola

Kuva: Jani Kurskisuo-Pohjoisaho, Vastavalo