Kun pääministeri Orpon hallituksen ensimmäinen verovuosi 2024 toi kevennyksiä verotukseen, vuosi 2025 kääntää suunnan monille veronmaksajille kiristäväksi.

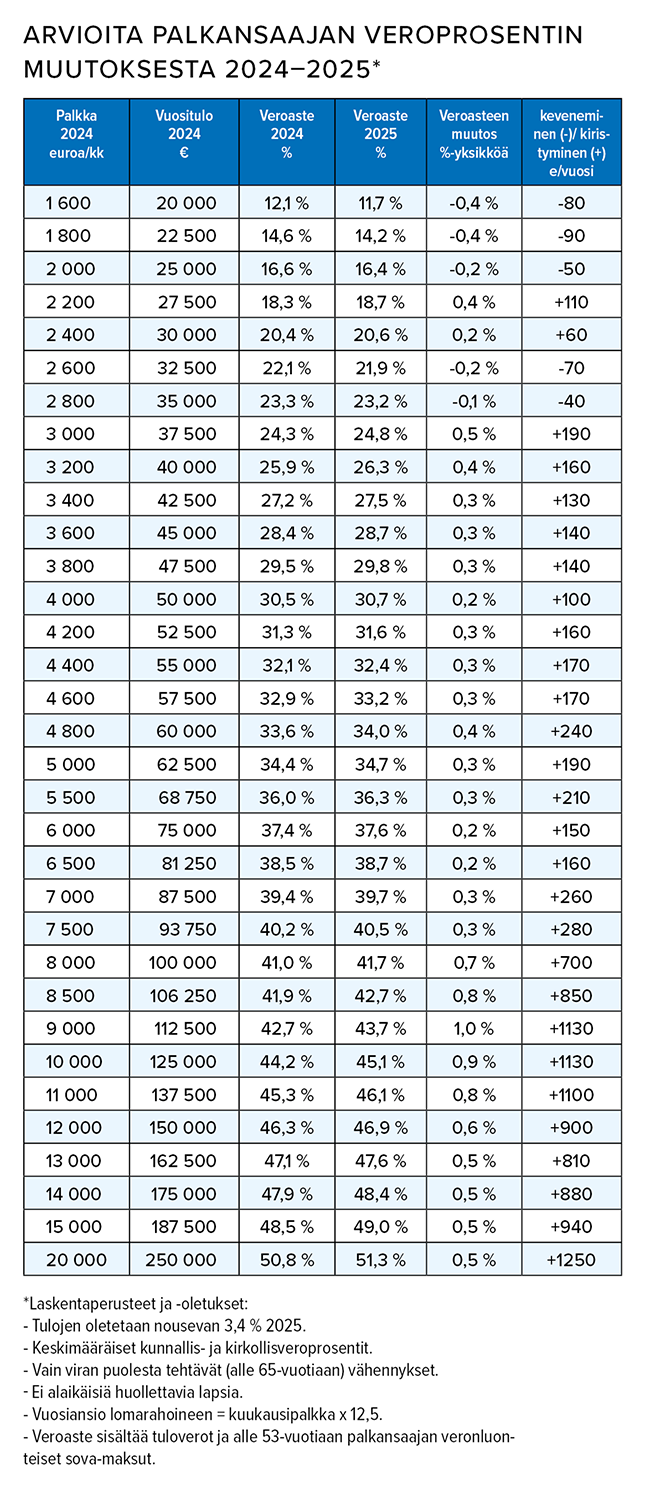

Palkansaajien ja eläkkeensaajien veromuutokseen vaikuttaa vuonna 2025 etenkin tulojen suuruus. Ansiotuloverotuksen progressio jyrkkenee, kun matalammilla palkka- ja eläketuloilla veroprosentit pysyvät suunnilleen ennallaan tai hieman kevenevät, mutta suuremmilla tuloilla nousevat.

Näin siis isossa mittakaavassa. Monet yksityiskohdat voivat vaikuttaa kuitenkin suuntaan ja toiseen yksilötasolla. Etenkin palkansaajilla veromuutokseen vaikuttaa nyt tavallista useampi tekijä, mm. huollettavien lasten lukumäärä sekä asuinkunnan tuloverojen taso.

Toki palkka- ja eläkeverotukseen vaikuttaa aina asuinkunnan päätökset veroprosenteista. Keskimääräinen kunnallisveroprosentti nousee maltillisesti 0,07 %-yks. vuodelle 2025, kun 68 kuntaa nosti veroprosenttiaan ja neljä laski.

Kunnallisveroprosentin noston ja laskun lisäksi palkkaverotuksen muutos riippuu tällä kertaa myös siitä, onko kunnallisveroprosentti (ja kirkkoon kuuluvalla myös kirkollisveroprosentti) korkeaa vai matalaa tasoa. Tämä johtuu nimittäin tekniseltä kuulostavasta ansiotulovähennyksen poistosta ja sitä kompensoivasta työtulovähennyksen korotuksesta.

Maksettujen tuloverojen määrä voi nousta toki merkittävästi silloinkin, jos on tottunut käyttämään kotitalousvähennystä säännöllisesti vaikkapa siivous- tai hoitopalveluiden hankintaan.

Palkkaverotuksen progressio jyrkkenee

Kun vuonna 2024 palkkaverotus keveni kaikilla etenkin veronluonteisten työttömyysvakuutusmaksujen alenemisen takia ja hyväpalkkaisilla solidaarisuusveron alarajan noustua, suunta muuttuu vuonna 2025.

Ensinnäkin tällä kertaa palkansaajan veronluonteisten sosiaalivakuutusmaksujen muutokset kiristävät palkkaverotusta kokonaisuudessaan, kun hallituksen säästötoimien maksutasoa alentavat vaikutukset kanavoidaan valtiontalouteen sairausvakuutusmaksuja säätämällä.

Toiseksi veroperusteisiin ei tehdä hallitusohjelman mukaista täysimääräistä indeksitarkistusta, kun hallitus ei ulota 3,4 prosentin ennustettua ansiokehitystä vastaavaa tarkistusta valtion tuloveroasteikon kahteen ylimpään tuloluokkaan.

Tämä kiristää hyvätuloisten palkansaajien verotusta reaalisesti. Lisäksi työtulovähennyksen parametrivalinnat merkitsevät palkansaajien korkeimpien marginaaliveroprosenttien nousua jälleen noin 59 prosenttiin vuoden tauon jälkeen.

Pienituloisille palkansaajille taasen on suunnattu edellisvuoden tapaan hallitusohjelman mukainen pieni kevennys korottamalla 100 miljoonalla eurolla työtulovähennystä.

Kokonaisuudessaan hallituksen veromuutokset ja sosiaalivakuutusmaksujen muutokset merkitsevät keskimääräisellä kunnallisveroprosentilla palkkaverotuksen kiristymistä joillakin prosentin kymmenyksillä jo alle keskituloisilla ja sitä suuremmilla palkkatasoilla, kun huollettavana ei ole alaikäisiä lapsia.

Alle 3 000 euron palkkatasoilla tuloverotus voi keventyä, muttei kaikilla.

Enimmillään veroprosentti kiristyy peräti prosenttiyksikön verran noin 9 000 euron kuukausipalkalla, kun huomioidaan ennustettu 3,4 % keskimääräinen ansiotason nousu.

Lapsiperheiden palkkaverotukseen pientä helpotusta

Palkkaverotus voi keventyä kuitenkin edellä mainitusta, jos verovelvollisella on huollettavana alaikäisiä lapsia. Hallitusohjelmaan perustuen työtulovähennykseen tulee nimittäin uusi lapsikorotus vuonna 2025.

Työtulovähennyksen enimmäismäärää korotetaan 50 eurolla jokaisesta verovelvollisen huollettavana olevasta alaikäisestä lapsesta. Yksinhuoltajille korotus myönnetään kaksinkertaisena. Koska työtulovähennys tehdään suoraan verosta, esimerkiksi 50 euron korotus merkitsee 50 euroa enemmän nettona käteen vuodessa.

Lapsikorotuksen myötä perheellisen palkansaajan veroprosentti voi siis keventyä enemmän pieni- ja keskituloisilla tulotasoilla kuin oheisissa palkkaverotuksen yleistasoa kuvaavissa laskelmissa ja esimerkeissä.

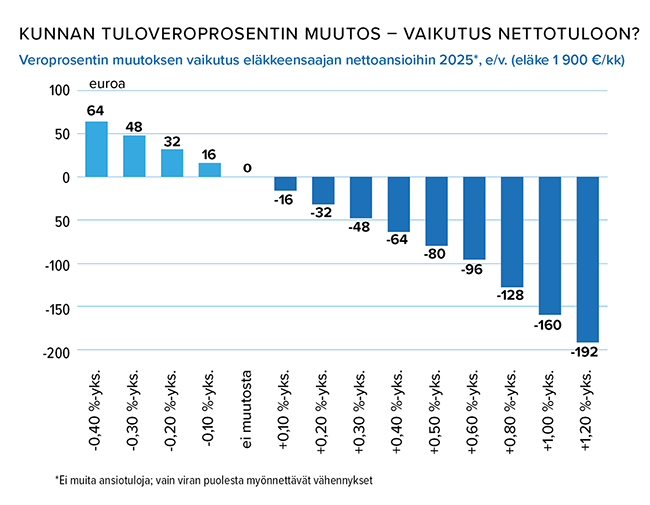

Kunnallisveroprosentin taso vaikuttaa veromuutokseen etenkin pienipalkkaisilla

Hallituksen kuntien veropohjaa vahvistava lakimuutos aiemman ansiotulovähennyksen korvaamisesta työtulovähennystä korottamalla merkitsee keskimääräistä alempien kunnallis- ja kirkollisveroprosenttien kunnissa matalilla palkkatasoilla yksinään pientä veronkevennystä palkansaajille ja keskimääräistä korkeampien veroprosenttien kunnissa taasen veronkorotusta. Muutos on mitoitettu neutraaliksi keskimääräisillä verotasoilla.

Kun keskimääräisillä kunnallisveroprosenteilla laskettuna 2 000 e/kk ansaitsevan lapsettoman palkansaajan veroprosentti kevenee 0,2 prosenttiyksikköä vuonna 2025, matalan verotasonHelsingissä ja Espoossa veroprosentti laskeekin 0,6 prosenttiyksikköä. Halsualla, jossa kunnalliset tuloverot olivat korkeimmat vuonna 2024 sen sijaan veroprosentti kääntyy 0,3 prosenttiyksikköä kiristyväksi vuonna 2025 kyseisellä tulotasolla vaikka kunnallis- ja kirkollisveroprosentti pysyvätkin ennallaan.

Pienituloisen veroprosentti ei välttämättä siis kevenekään, jos hän sattuu asumaan korkeiden veroprosenttien kunnassa. Ja toisaalta keskituloisen alaikäisen lapsen huoltajan veroprosentti voi kääntyä keventäväksi, jos tämä asuu matalien veroprosenttien kunnassa.

Keskituloisilla ja sitä suuremmilla tulotasoilla muutoksella ei ole yhtä suurta vaikutusta kuin matalilla palkkatasoilla.

Suurimmilla palkkatasoilla ei aiemminkaan ollut oikeutettu ansiotulovähennykseen, joten muutos ei vaikuta heihin. Ansiotulovähennyksen ja työtulovähennyksen saa palkka- ja yrittäjätulojen perusteella, muttei esimerkiksi pelkällä eläketulolla.

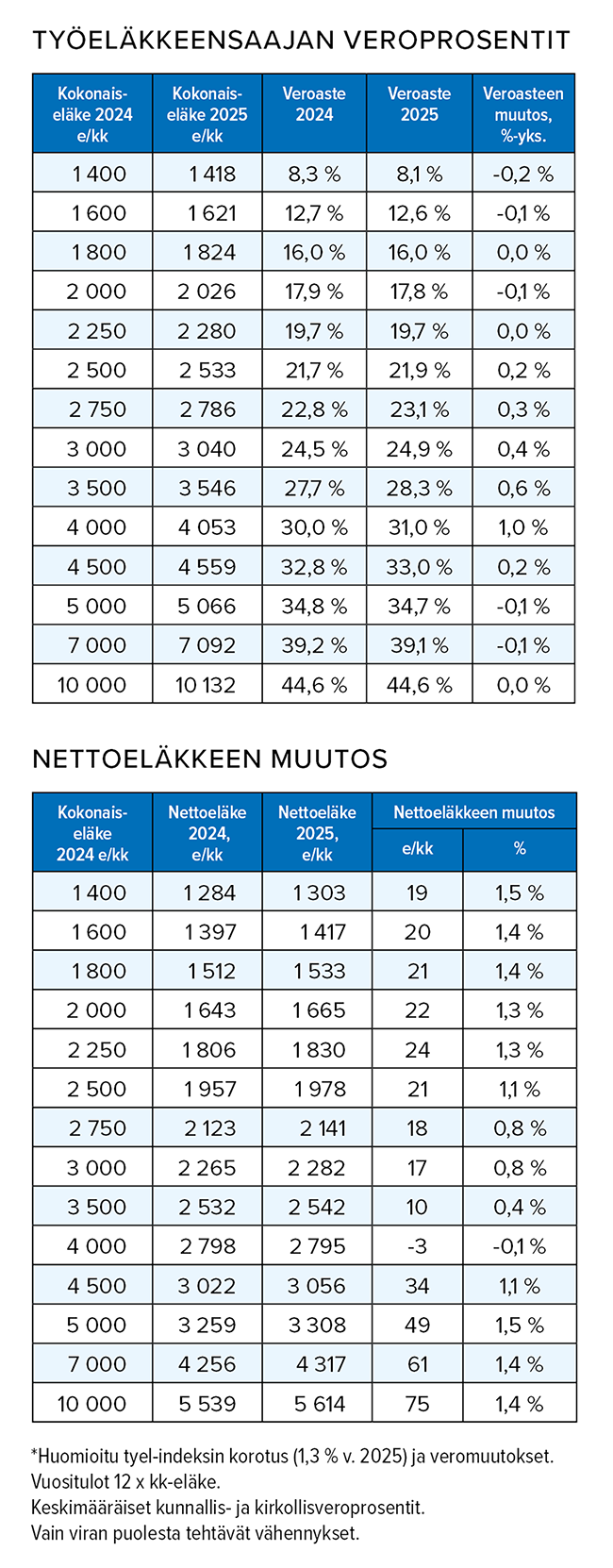

Eläkeverotukseen hallituksen täsmäkiristys

Vuoden 2025 eläkeverotukseen vaikuttaa ansiotuloverotuksen ja eläkkeiden indeksitarkistuksen lisäksi hallituksen kevään 2024 kehysriihessä sopima eläketulovähennyksen leikkaus.

”Tuplaraippaveroksikin” kutsuttu veronkiristys on kohdistettu hieman keskimääräistä suurempia eläkkeitä saaville, mutta ulkopuolelle on jätetty nyt lähemmäs 5 000 euroa kuukausieläkettä ja enemmän saavat, jotka maksavat ennestään jo selvemmin vanhaa ”raippaveroa”, eli eläketulon lisäveroa.

Eläketulon lisävero pysyy ennallaan, ollen 5,85 prosenttia siltä osin, kun eläketulo vähennettynä eläketulovähennyksellä ylittää 47 000 euron vuodessa.

Eläketulovähennys on sidottu täyden kansaneläkkeen määrään, minkä takia se pysyisi inflaatiokehityksen mukana ilman päätösperäisiä kiristyksiä.

Kahden vuoden reippaiden indeksikorotusten jälkeen eläkkeitä tarkistetaan työeläkeindeksillä noin 1,3 prosenttia vuodelle 2025. Kansaneläkeindeksi nousee prosentin.

Kun otetaan huomioon eläkkeiden indeksikorotukset ja kaikki tuloverojen (ml. yleisradioveron) ja sosiaalivakuutusmaksujen muutokset, kokonaisuudessaan eläkkeensaajan veroprosentit nousevat noin 2 500–4 500 euroa kuukausieläkettä ansaitsevilla. Muilla tulotasoilla ne pysyvät suunnilleen ennallaan, jos asuinkunta ei nostanut veroprosenttia. Enimmillään eläkeverotuksen kiristys on noin prosenttiyksikön 4 000 euron kuukausieläketasolla, mikä syö indeksikorotuksen tuoman nimellisen nettoeläkkeen nousun kokonaan.

Veronkiristyksistä huolimatta monilla tulojen ostovoima nousee

Kun inflaation odotetaan asettuvan reiluun prosenttiin vuonna 2025, avaa se suotuisan näkymän reaalitulojen yleiselle kehitykselle. Etenkin reaalipalkkojen vahvan kehityksen ansiosta ostovoimakuoppaa kurotaan pikkuhiljaa umpeen.

Eläkkeiden ostovoimakehitys on vaisumpaa, ja kääntyy selvästi laskusuuntaan niillä tulotasoilla, joille eläkeverotuksen kiristys osuu selvimmin. Toisaalta eläkkeensaajat eivät pudonneet yhtä syvään ostovoimakuoppaan kuin palkansaajat, kun toteutuneeseen hintakehitykseen perustuvat indeksikorotukset pitävät eläkkeiden reaaliarvoista huolta.

Mikael Kirkko-Jaakkola

Kirjoittaja on Veronmaksajain Keskusliiton pääekonomisti