Moni suomalainen päätyy tappioiden tunnetta pelätessään valitsemaan säästöilleen pienet, tasaiset tappiot. Ilmiötä selittää ihmismielen luontainen taipumus tappion tunteen välttelyyn ja katumuksen pelkoon. Tutkimusten mukaan koemme sijoitustappion jopa yli kaksi kertaa ikävämpänä kuin vastaavan suuruisen sijoitustuoton.

Vertailu rahastosäästämisen ja pankkitalletusten välillä konkretisoi tapaa, jolla aivojemme luontaiset taipumukset pistävät hanttiin pyrkimyksillemme vaurastua.

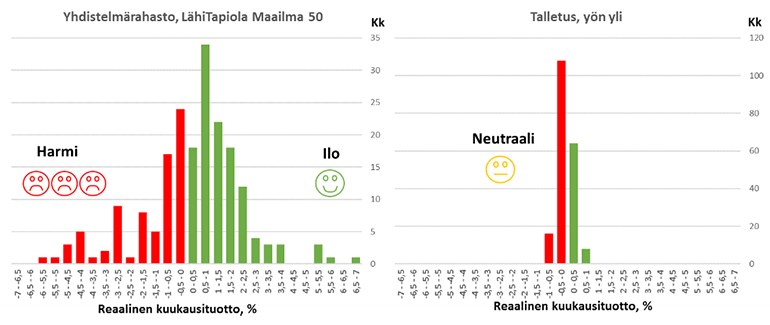

Kuvassa 1 esitetään kuukausittaisten reaalituottojen jakauma kahdesta säästämisvaihtoehdosta: yhdistelmärahastosta ja pankkitalletuksesta. Reaalituotto tarkoittaa inflaation ylittävää tuottoa. Pylväät kertovat kuukausien määrän, jolloin reaalituotto on ollut puolen prosenttiyksikön levyisissä luokissa. Käytetty yhdistelmärahasto hajauttaa varat osake- ja korkosijoituksiin suhteessa 50/50. Laskelmat on tehty rahaston kulujen jälkeen.

Yhdistelmärahaston reaaliset kuukausituotot ovat olleet positiivisia 61% ajasta. Parhaimmillaan miltei 7%:n tuotto saa suupielet hymyyn. Mutta 39% ajasta on tullut tappiota. Heikompien kuukausien tappiot voivatkin tuntua huomattavasti ikävämmiltä kuin vastaavat voitot.

Talletuksen reaalituotot ovat puolestaan vaihdelleen huomattavasti vähemmän. Naama pysyy vielä hyvin peruslukemilla, vaikka tappiota on tullut 63% ajasta.

Kuva 1. Kuukausittaisten reaalituottojen jakauma, rahaston perustamisesta alkaen, 2/2002-6/2018.

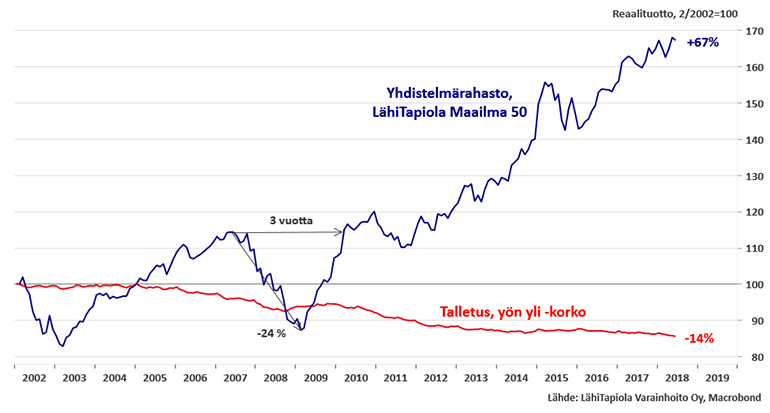

Kuukausien rullatessa rahastosäästäjän sietämät riskit niittävät tuottoja, jolloin ajoittaisten harmien on tapana muuttua tyytyväisyydeksi. Kuvassa 2 on esitetty samojen säästämisvaihtoehtojen reaalinen tuottokehitys. Reilussa 16 vuodessa yhdistelmärahastossa ostovoima on noussut 67%, kun talletuksessa se on pudonnut 14%. Riskinotto luo ostovoimaa.

Kuva 2. Reaalituottojen aikasarja, 2/2002 = 100

Mutta entä, jos aloitan juuri väärällä hetkellä? Hyväksi havaittu yhdistelmärahastokin on pahimmillaan laskenut reaalisesti 24% ja palautuminen edelliseen huippuun on kestänyt melkein 3 vuotta. Katumuksen pelko asettaa aloituskynnyksen korkealle, eikä koskaan tunnu olevat hyvä aika aloittaa rahastosäästämistä. Parasta mahdollista ajoitusta on kuitenkin mahdoton tietää, joten kuukausisäästäminen on hyvä tapa ratkaista ajoituspulma. Säännöllinen säästäjä hyötyy myös sijoitusmarkkinoiden huonoista jaksoista, sillä niillä on se hyvä piirre, että tulevaisuuden tuottomahdollisuudet nousevat.

Ironista, että tappio voidaan kokea niin vastenmielisenä, että talletusten kautta siihen lukkiudutaan.

Hannu Nummiaro

Kirjoittaja on LähiTapiola Varainhoidon yksityistalouden ekonomisti.

Kommentoi