Uutiset Suomen asuntomarkkinoilta ovat olleet karua luettavaa jo parin vuoden ajan. Asuntojen hinnat ovat laskeneet noin 10 prosenttia huipuistaan ja kauppamäärät ovat lähes puolittuneet korona-ajan huipuista. Rakennusliikkeet ja kiinteistövälittäjät ovat tunteneet tämän surkeuden tilipussissaan viime vuosina.

Väittäisin, että merkittävin tekijä asuntomarkkinoiden heikkouden taustalla on korkojen nopea nousu. Nollakorkoihin tottunut kansa meni shokkiin, kun korko nousikin lyhyessä ajassa 4 prosenttiin. Samaan aikaan myös muu kustannustaso nousi, ja sota Euroopassa sai kuluttajat varovaiseksi. Isoja hankintoja ei haluttu tässä ympäristössä tehdä.

Tilanne alkaa jo helpottaa

Suomen talous on odottanut korkojen laskua kuin kuuta nousevaa. Ensimmäinen sellainen saatiinkin kesäkuussa, kun Euroopan keskuspankki laski ohjauskorkojaan. Lisälaskuja odotetaan nähtävän tänä ja ensi vuonna. Tämä tekee hyvää Suomen taloudelle, jonka odotetaan asteittain elpyvän loppuvuonna.

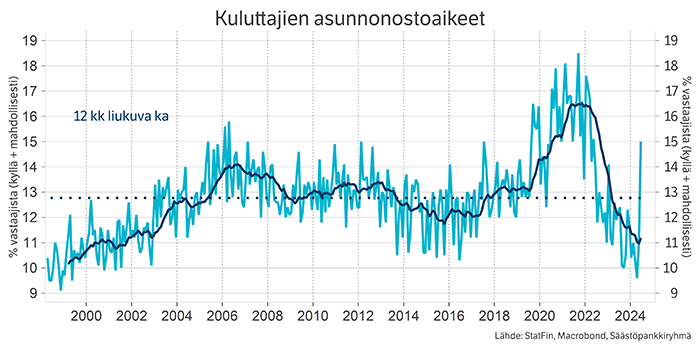

Korkojen laskun voisi odottaa myös hiljalleen lisäävän ihmisten asunnonostohaluja. Kesäkuussa nähtiinkin erittäin merkittävä pompahdus kuluttajien asunnonostoaikeissa. Yhden kuukauden datasta ei toki voi tehdä liian pitkälle meneviä johtopäätöksiä, etenkin kun kyseinen data yleensäkin heiluu paljon. Mutta nousu oli kuitenkin silmiinpistävän suuri.

Uskoisin, että koronlaskulla oli merkittävä vaikutus kuluttajien asunnonostoaikeisiin. Lisäksi kesän korvilla uutisoitiin myös, että taantuma on Suomessa ohi. Vaikka jatkossa voidaan hyvinkin nähdä myös takapakkia asunnonostoaikeissa, uskon, että isossa kuvassa luottamus asuntomarkkinoille on hiljalleen palautumassa.

Unohtaa ei pidä sitäkään, että vaikka asuntomarkkinat ovat erittäin suhdanneherkät, ihmisten asuntotarpeet eivät niinkään. Ihmisiä syntyy, kuolee, eroaa, muuttaa yhteen ja vaihtaa työpaikkaa suhdanteista riippumatta. Viime vuosina on varmasti syntynyt patoutunutta asunnonvaihtotarvetta, joka odottaa purkautumistaan.

Älä tuijota korkoja liikaa

Näin ekonomistina toki tiedän, että asuntomarkkinat ovat herkkiä korkotason muutokselle. Toisaalta aina hieman ihmettelen korkoherkkyyden suuruutta etenkin ihmisten mielissä. Mediassakin uutisointi koroista on ollut viime aikoina ylitsevuotavaa ja ehkäpä muut, jopa tärkeämmät, hankintapäätökseen vaikuttavat tekijät ovat jääneet vähemmälle huomiolle.

Asuntolainat ovat yleensä pitkiä, jopa 30 vuoden mittaisia. Siihen väliin mahtuu monta eri korkosykliä. Suomessa korkojen muutokset myös välittyvät nopeasti kuluttajille, koska valtaosa lainoista on sidottu vaihtuviin korkoihin.

Asuntoa ostettaessa kannattakin omat laskelmat tehdä pitkän aikavälin korkonäkemys mielessä, eikä tuijottaa liikaa juuri tämän hetken korkoja. Aina on hyvä tiedostaa, että korot tulevat mitä todennäköisimmin muuttumaan laina-aikana. Siihen kannattaa varautua, kukin omaan talouteensa sopivalla tavalla.

Henna Mikkonen

Kommentoi