Uusi vuosi, vanhat kysymykset.

Mikroyritysten rahoituksen saatavuus on tärkeä kysymys. Mikroyrityksiä Suomessa on noin 560 000 kappaletta. Jos poistetaan maa-, metsä- ja kalatalouden toimialat, jää yrityksiä silti liki 440 000 kappaletta, liikevaihtoa noin 95 miljardia euroa ja työntekijöitä noin 300 000.

Voi siis sanoa, että mikroyritysten mahdollinen rahoitusrajoitteisuus on kansantalouden tasolla liki 100 miljardin euron ongelma, joka koskettaa valtavan suurta ihmisjoukkoa. Asian luulisi kiinnostavan paitsi yrittäjiä itseään, myös päättäjiä.

Mistä pullonkaulat johtuvat?

On olemassa yleisesti tunnustettuja syitä, miksi pienten tai nuorten yritysten voi olla vaikeaa saada markkinaehtoista rahoitusta.

- Nuorilla yrityksillä ei välttämättä vielä ole vakaata kassavirtaa tai historiaa pankin kanssa, minkä takia rahoituslaitoksen on vaikea arvioida yrityksen maksukykyä.

- Pienellä yrityksellä ei välttämättä ole tarjota reaalivakuuksia lainan tueksi, ja joskus yrittäjän henkilökohtaisten vakuuksien antaminen yritykselle on hankalaa.

- Sääntelyn tiukentuminen on aiheuttanut tilanteen, missä erityisesti pienten lainojen myöntäminen ei ole rahoituslaitokseille yhtä kannattavaa kuin ennen vanhaan, koska pienrahoitukseen liittyvät kiinteät kustannukset ovat suhteellisesti kasvaneet.

- Pankkisektori on muuttunut (ja muuttuu) rakenteellisesti, mikä on vähentänyt pankkien alueellista läsnäoloa.

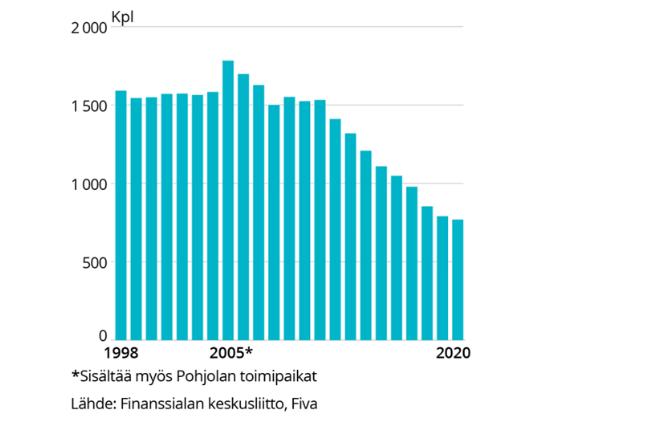

Yllä kuvatut syyt ovat yleisesti ottaen hyvin tunnettuja, mutta erityisesti neljännestä kohdasta on vastikään julkaistu mielenkiintoinen tutkimus, jonka tulokset koskettavat melko suoraan myös Suomea. Amberg ja Becker (2024) julkaisivat viime vuonna tutkimuksen Ruotsista, jossa kaksi kolmesta pankkien alueellisista sivukonttoreista on suljettu viimeisen kahden vuosikymmenen aikana. Sama tilanne vallitsee myös Suomessa, jossa pankkikonttoreiden lukumäärä on laskenut hurjasti viimeisen kahden vuosikymmenen aikana (kuva 1). On siis hyvin todennäköistä, että Ambergin ja Beckerin tulokset pätevät myös Suomeen – kuten tutkijat itsekin selväsanaisesti toteavat.

Kuva 1 Pankkikonttoreiden lukumäärä Suomessa 1998–2021.

Lähde: Yle.

Ambergin ja Beckerin tulosten mukaan, kun 30 prosenttia alueellisista konttoreista sulkeutuu, yritykset kokevat noin viiden prosentin vähenemän myynnissä ja neljän prosentin pienentymisen työllisyydessä samalla, kun luottokanta pienenee liki kuudella prosentilla kolmen vuoden aikana sulkemisesta. Karkeasti ottaen luvut voi kertoa kahdella, jolloin pääsee vaikutuksiin käsiksi Suomen kohdalla. Vaikutukset kohdistuvat nimenomaan pieniin ja nuoriin yrityksiin.

Miksi näin? Oletettavasti kyse on informaatiosta. Alueellisen konttorin sulkeutuessa menetetään paikallista yritystuntemusta eli “pehmeää tietoa”. Vanhoina hyvinä aikoina tiedettiin, että “naapurin Pekka” on ihan hyvä jätkä, jonka sanaan voi luottaa ja näin ollen naapurin Pekka sai lainaa projekteihinsa. Kun hakuprosessi on kasvottomampi ja lainahakemus arvioidaan satojen kilometrien päässä, ei Pekan luottamuspääomaa kyetä samalla tavalla arvioimaan ja vastaus lainahakemukseen on aiempaa helpommin kielteinen.

Erityisesti kasvukeskusten ulkopuolella toimivilla yrityksillä on aiempaa enemmän vaikeuksia saada rahoitusta.

Toisaalta kehitys nopeuttaa osaltaan kaupungistumista, mikä parantaa tuottavuutta. Toisaalta tilanne on aika ikävä alueilla toimiville yrittäjille, joiden työllistymismahdollisuudet eivät oman yritystoiminnan ulkopuolella aina ole parhaat mahdolliset.

Kaikkien ei kuulukaan saada lainaa

Rahoitusmarkkinoiden keskeinen tehtävä on yrittää seuloa hyvät hankkeet huonoista. Joskus hyvät hankkeet jäävät ilman rahoitusta, toisella kertaa huonommatkin projektit lainaa saavat. Prosessi ihmisen luomana ei tietenkään ole täydellinen, mutta varmasti toimii kohtalaisesti.

Olennaista olisi, että mahdollisimman usein (ex-post) rahoituskelvottomat hankkeet jäisivät ilman rahoitusta. Näin resurssit kohdentuisivat parempaan paikkaan, joka mahdollistaisi tuottavuuden parantumisen kansantalouden tasolla. Sama juttu tietenkin myös päinvastoin, siis että olisi tärkeää hyvien hankkeidenkin saada rahoitusta.

Mutta mikä on se oikea riskitaso, jonka rahoituslaitosten olisi syytä omaksua, mikä palvelisi parhaiten kansantalouden etua? Selvää lienee, että olemme melko kaukana kilpailullisen markkinan tasapainosta jo pelkästään pankkisääntelyn takia, jolle puolestaan on omat rahoitusvakauteen liittyvät perustelunsa. Sääntelyn päälle tulevat vielä vaikutukset informaation epätäydellisyyden ja -symmetrisyyden osalta.

Onko rahoituslaitosten nykyinen riskitaso taso liian matala, liian korkea, vai juuri sopiva?

Vaikuttaa siltä, että mikroyritysten rahoitusten saatavuus olisi hieman kiven alla – osin yhteiskunnan yleisen kehityksen takia, osin valvojan regulaation kiristymisen vuoksi. Definitiivistä vastausta on kyllä kovin vaikea antaa.

Johtuen muiden muassa tässä kirjoituksessa esitetyistä perusteluista, aloitimme Finnverassa myöntämään suoraa lainaa mikroyritysten kasvuun – määräaikaisesti tosin. Normaalisti Finnvera toimii ensisijaisesti takausten kautta, jotta markkinavääristymät voitaisiin minimoida. Arvioimme kuitenkin, että mikroyritysten tapauksessa on potentiaalinen markkinapuute, minkä takia rahoituspilotin järjestämiseen päädyttiin. Tuloksista enemmän tuonnempana.

Yksi asia on kuitenkin selvä: Suomi tarvitsee enemmän riskinottoa, yritystoimintaa, kasvua ja investointeja. Iso miinus on, mikäli mikroyrityksillä on kohtuuttomia vaikeuksia rahoitusta saada. Jatketaan siis pohdintoja rahoitusmarkkinan kehittämiseksi ja järkevän riskinoton entistä paremmaksi mahdollistamiseksi tulevaisuudessa.

Mauri Kotamäki

Kommentoi