Vuosi sitten uusi hallitus esitteli ensimmäisen budjettinsa vuodelle 2024. Verojen osalta keskustelua käytiin siitä, osuuko suurin tuloverokevennys ”pääministerin tuloluokkaan”.

Hyvätuloisten palkansaajien verotusta kevensi edellisvuodesta solidaarisuusveron alarajan asettaminen 150 000 euroon, kun vuonna 2023 kahden prosentin solidaarisuusveroa oli maksettu jo 85 800 euron ylittävästä verotettavasta ansiotulosta.

Kukin hallitus oli vuodesta 2013 alkaen päättänyt solidaarisuusverosta vain vaalikautensa ajaksi määräaikaisena.

Kuten aikaisemminkin, solidaarisuusvero laskettiin Petteri Orpon hallituksen ohjelmassa päätösperäiseksi veronkorotukseksi, koska sen voimassaolosta oli edellisen hallituksen linjaus vain vaalikauden loppuun vuoteen 2023 saakka.

Jos vertaa tuloverotuksen muutosta, solidaarisuusvero keveni vuodesta 2023 vuoteen 2024. Ilman uuden hallituksen solidaarisuusveroa koskevia linjauksia, vero olisi kaiketi kokonaan lakannut, mikä olisi keventänyt verotusta edellisvuodesta vielä laajemmin.

Kokonaistasolla palkkaverotusta kevensi tänä vuonna etenkin työttömyysvakuutusmaksujen aleneminen, kun positiivinen työllisyyskehitys oli täyttänyt Työllisyysrahaston suhdannepuskuria. Matalimmilla palkkatasoilla verotusta kevensi hieman myös hallitusohjelmaan perustuva työtulovähennyksen korotus.

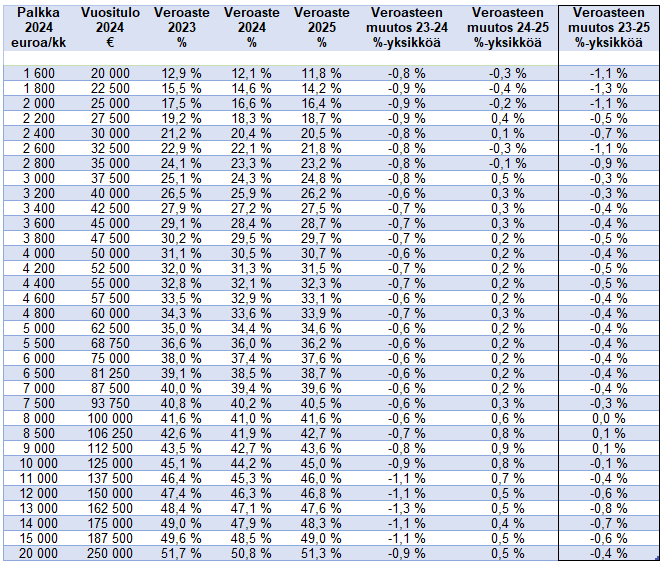

Kaiken kaikkiaan palkansaajien veroprosentit kevenevät noin 0,6–1,3 prosenttiyksikköä vuonna 2024, kun huomioon otetaan ennustettu 2,9 % ansiotason nousu.

Lähes prosenttiyksikön kevennykseen päästään pienituloisemmassa päässä 3 000 euron kuukausipalkkaan saakka. Mutta suurimmillaan kevennys on yli prosenttiyksikön 11 000–15 000 euron kuukausipalkalla, mistä viittaus pääministerin tulotasoon.

Palkkaverotuksen suunta muuttuu 2025

Ensi vuoden palkkaverotuksen muutoksia tarkastellessa ensimmäisenä tulee mieleen, että viimesyksyinen kiivas verokeskustelu sai hallituksen perääntymään aiemmasta linjastaan. Nyt nimittäin palkkaverotuksen progressio on jälleen kiristymässä, ja monilla hyvätuloisilla palkansaajilla tämänvuotinen verotuksen kevennys kääntyy ensi vuonna vastaavansuuruiseksi kiristykseksi.

Ensinnäkin hallitus päätti kevään kehysriihessään jättää tekemättä ohjelmansa mukaisen ansiotuloverotuksen indeksitarkistuksen valtion tuloveroasteikon kahteen korkeimpaan tuloluokkaan.

Päätös syö solidaarisuusveron vuoden 2024 kevennyksen monilta, koska ansiotason yleinen nousu kiristää nyt veroprosentteja samoilta tulotasoilta alkaen, jossa aiemmin oli solidaarisuusveron alaraja.

Tämä ei kuitenkaan yksinään selitä koko veroprosentin nousua. Kiristystä tulee myös ansiotulovähennyksen poistoon ja sitä kompensoivaan työtulovähennyksen korotukseen liittyen. Verotusta kiristää lisäksi yleisemmin sosiaalivakuutusmaksujen muutokset, jossa hallituksella on näppinsä pelissä sosiaaliturvaan toteutettavien säästöjen kanavoinnin takia.

Mataliin palkkoihin kohdistettu pieni työtulovähennyksen korotus voi kääntää tuloverotuksen keventäväksi joillain palkkatasoilla, mutta jo keskituloisilla verotus kiristyy 2025[i]. Enimmillään veroprosentti kiristyy lähes prosenttiyksiköllä noin 9 000 euron kuukausipalkalla, kun huomioidaan ennustettu 3,4 % keskimääräinen ansiotason nousu.

Kokonaisuudessaan 8 000–10 000 euron kuukausipalkoilla veroprosentti onkin ensi vuonna samaa tasoa kuin Sanna Marinin hallituksen viimeisimpänä verovuonna 2023.

Muilla tulotasoilla palkkaverotus on yhä vuonna 2025 kevyempää kuin 2023. Suurin ero on pienemmillä palkoilla, joilla veroprosentti tulee olemaan yli prosenttiyksikön kevyempi kuin hallituksen aloittaessa. Ministerien tulotasoilla verotus on myös yhä muutaman prosenttiyksikön kymmenyksen kevyempi, vaikka ensi vuonna verotus kiristyykin [ii].

Taulukko: Palkansaajan veroprosentin muutos 2023-25 (taulukko ja oletukset pdf-versiona)

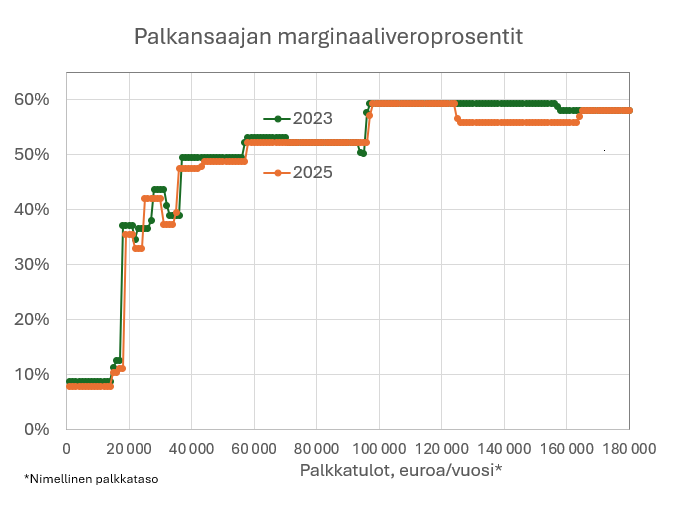

Korkein marginaaliveroprosentti laski, kun solidaarisuusvero keveni 2024, mutta nousee taas ensi vuonna

Solidaarisuusveron alarajan nousu viime vuoden 85 800 euron verotettavasta tulosta 150 000 euroon laski marginaaliveroa tällä verotettavien tulojen tulovälillä noin kahdella prosenttiyksiköllä.

Koska verotettava tulo lasketaan vähentämällä bruttopalkasta eri vähennyksiä (automaattisesti mm. suurin osa sosiaalivakuutusmaksuista, tulonhankkimisvähennys, perusvähennys ja ansiotulovähennys), palkansaaja alkoi maksaa solidaarisuusveroa, kun palkkatulot olivat vuodessa noin 98 000 euroa vuonna 2023. Vuonna 2025 solidaarisuusvero nostaa marginaalia vasta korkeammalta, reilun 160 000 euron vuosipalkoista alkaen.

Vaikka vuodelle 2024 marginaaliveroprosentti laskikin vanhan solidaarisuusveron alarajalta uudelle alarajalle, ensi vuonna marginaaliveroprosentti nousee taas vuoden 2023 lukemiin – noin 59 prosenttiin 98 000 euron vuosituloilta.

Käytännössä lopputulos on tältä osin siis sama kuin edellisen hallituksen aikaan vanhalla solidaarisuusverolla. Erona ensi vuonna on se, että marginaaliveroprosentti jää yhä matalammaksi noin 125 000–160 000 euron tulovälillä.[iii]

Korkeimman marginaaliveroprosentin nousun taustalla on vuodelle 2025 ehdotetut veromuutokset, etenkin kuntien veropohjaa vahvistavaan ansiotulovähennyksen poistoon liittyen. Kun ansiotulovähennyksen korvaamista työtulovähennyksen korotuksella ei voida toteuttaa täysin neutraalisti ilman verotuksen monimutkaistamista, johtavat parametrimuutokset käytännössä osin solidaarisuusveroa vastaavaan marginaaliveroprosentin nousuun.

Työtulovähennyksen poistumaprosentti nousee ensi vuonna 1,21 prosentista 3,44 prosenttiin, mikä korottaa marginaaliveroa 2,23 prosenttiyksikköä. Samalla kuitenkin valtion tuloveroasteikon toiseksi ylintä veroprosenttia kevennetään 0,25 prosenttiyksiköllä [iv]. Yhteensä nämä kiristävät marginaaliveroprosenttia siis suunnilleen kahden prosentin solidaarisuusveron verran.

Voi siis kysyä, tekeekö hallitus näin edellisen hallituksen määräaikaisesta solidaarisuusverosta käytännössä pysyvän noin 125 000 euron tuloille saakka 59 % marginaaliverolla.

On muutoinkin omituista, että oikeistohallitus uskoo hyväpalkkaisten korkeimpia marginaaliveroja maksavien tuloveronkorotusten paikkaavan julkista taloutta. Jo varovaisillakin oletuksilla suurin osa mekaanisesti lasketusta staattisesta verotuotosta kumoutuu käyttäytymis- ja kulutusvaikutusten takia (katso esim. Kansantaloustieteellisen aikakauskirjan artikkeli: Kasvattaako ylimmän marginaaliveron kevennys verotuloja?).

Jälkiteollisessa maailmassa on riskialtista verottaa inhimillistä pääomaa näin kireästi, koska se syö kannustimet talouskasvua ja tuottavuutta kohentavaan innovointiin ja ahkerointiin. Hallituksen kaavailu verotuksen investointikannustimesta kertoo kuitenkin yhä uskosta maailmaan, jossa Suomen talous on ennemmin teollisuuden tukemisen varassa.

Mikael Kirkko-Jaakkola

[i] Etenkin pieni- ja keskituloisten verotusta voi jonkin verran keventää se, että palkansaajalla on alaikäisten lapsia huollettavana ja/tai hän asuu keskimääräistä matalampien kunnallisveroprosenttien kunnassa (asuminen keskimääräistä korkeampien kunnallisveroprosenttien kunnissa vastaavasti kiristää verotusta).

[ii] Ministerien ja kansanedustajien palkkioista ei tosin makseta työttömyysvakuutusmaksua, joka on keventynyt selvästi vuoteen 2023 verrattuna.

[iii] Marginaaliveron omituinen poukkoilu johtuu työtulovähennyksen aiempaa jyrkemmästä leikkaantumisesta. Verosta tehtävä työtulovähennys pienenee 3,44 % 42 550 euron ylittäviltä tuloilta vuonna 2025, mikä vaikuttaa marginaaliveroprosenttiin 3,44 prosenttiyksikköä. Kun vähennys on leikkaantunut kokonaan pois 125 000 euron vuosituloilla vähennys ei enää pienene, jolloin marginaaliveroprosentit ovat ensi vuonna yhä matalammat kuin 2023.

[iv] Tuloveroasteikon ylintä veroprosenttia, joka pitää sisällään myös kahden prosentin solidaarisuusveron, korotetaan taasen 0,25 %-yksiköllä. Siten vuonna 2025 valtion tuloveroasteikon kahden ylimmän tuloluokan prosentit ovat 41,75 % ja 44,25 %. Ilman solidaarisuusveroa ylin veroprosentti olisi siis puoli prosenttiyksikköä korkeampi kuin toiseksi ylin, eli 42,25 %.

Kommentoi