Omistan siskoni kanssa yhdessä tasaosuuksin kesämökin, jonka saimme perintönä. Käytämme mökkiä yhdessä ja vuorotellen. Teetimme kesämökin peruskorjauksen kesällä 2023.

Saammeko kumpikin kotitalousvähennyksen täysimääräisenä maksetusta työnosuudesta? Työn teki yritys ja maksoimme laskun puoliksi. Laskun määrä oli huomattava.

Verojuristi Juha Salmikivi vastaa:

Kyllä, kunhan kotitalousvähennyksen edellytykset täyttyvät.

Korjauksen urakoineen yrityksen on pitänyt kuulua ennakkoperintärekisteriin, kun olette tilanneet urakan. Ennakkoperintärekisteröinnin tarkastaminen sopimuksentekohetkellä riittää, jos toimeksiantosopimus koskee esimerkiksi määräaikaista remonttityötä tai muuta enintään vuoden kestävää määräaikaista työtä.

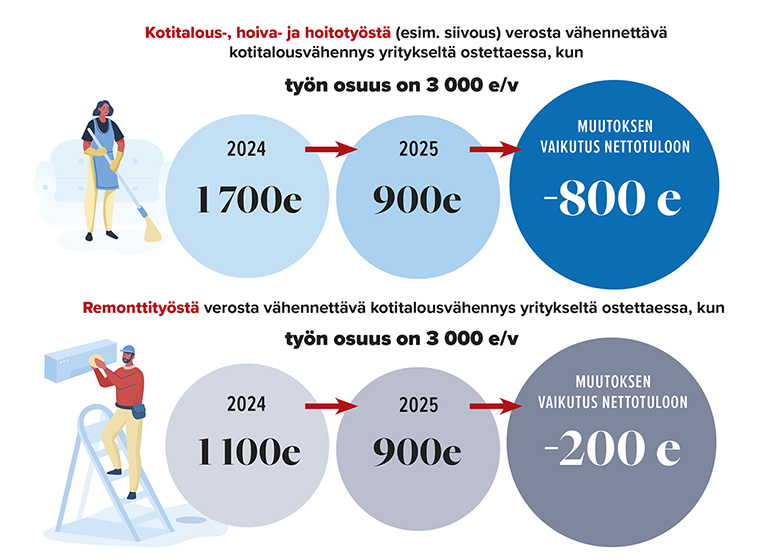

Jos remontin työkustannukset olivat niin merkittävät, että teidän henkilökohtaiset kotitalousvähennyksien maksimit, 2 250 euroa (vastaa 5 875 euron työkustannuksia) ylittyvät, siirretään ylimenevä osa automaattisesti puolison veroista vähennettäväksi, jos teillä on puolisot. Tähän maksimiin lasketaan myös muut mahdolliset oman tai vapaa-ajan asunnon remonttityöt. Omavastuu on 100 euroa vuodessa henkilöltä.

Voitte siis kumpikin saada puolisoidenne kanssa vähennystä yhteensä 4 500 euroa vuodessa remonttikuluista. Vähennys myönnetään puolisoille siten kuin he ovat vaatineet ennen verovuodelta toimitettavan verotuksen päättymistä.

Halutessaan koko vähennyksen voi hakea maksajasta riippumatta vain toisen puolison verotuksessa. Silloin voi parhaimmillaan säästää yhden 100 euron omavastuun, jos kuluja ei riitä kahteen vähennykseen.

Verotuksessa puolisoilla tarkoitetaan henkilöitä, jotka ovat keskenään avioliitossa tai rekisteröidyssä parisuhteessa. Heidät katsotaan verotuksessa puolisoiksi siitä verovuodesta alkaen, jonka aikana avioliitto on solmittu tai parisuhde rekisteröity.

Puolisoina käsitellään myös avoliitossa asuvia, jos heillä on tai on aikaisemmin ollut yhteinen lapsi tai he ovat aiemmin olleet naimisissa keskenään.

Jos puolisoista toinen tai molemmat ovat Suomessa rajoitetusti verovelvollisia, ei heitä pidetä verotuksessa puolisoina.