Korkojen nousu on iskenyt taloyhtiöiden osakkaisiin myös korjauslainojen kulujen kasvuna. Osakkaat ovat usein huonosti perillä yhtiölainojen ehdoista ja lyhenemisvauhdista ja jopa oman lainaosuutensa koosta.

Kun korot lähtivät jyrkkään nousuun, opimme pian, että uusien kerrostalojen taloyhtiölainoihin liittyy riskejä. Vähemmän on puhuttu siitä, miten korkojen nousu vaikuttaa taloyhtiöiden remonttilainoihin.

Suomalaiset ehtivät tottua ensin laskeviin, sitten nollakorkoihin lähes vuosikymmenen ajan. Tällöin myös taloyhtiön lainat oli helppo unohtaa. Jokin osa kuukausittaisesta yhtiövastikkeesta on rahoitusvastiketta, aikanaan laina on maksettu, ja sillä siisti.

Nyt sitten eteen on tullut ikäviä yllätyksiä.

Pertti Kuusisto Helsingin Pohjois-Haagasta ihmetteli tilannetta Helsingin Sanomien mielipidepalstalla elokuussa.

Kuusistolla on ollut kolmionsa vuoden 2016 putkiremontista 42 604 euron lainaosuus. Kahdeksassa vuodessa laina on lyhentynyt 12 316 euroa eli keskimäärin vain 1 540 euroa vuodessa. Tänä vuonna pelkkiin korkoihin on menossa liki 1 400 euroa, Kuusisto laskee kirjoituksessaan.

”Nyt on alkanut tuntua, että tämä on vähän kuin heittäisi kerran kuukaudessa taloyhtiön perimän rahoitusvastikkeen pimeään kaivoon tietämättä, mitä rahoille tapahtuu... kaipaan enemmän avoimuutta remonttilainalyhennysten laskentaseurantaan.”

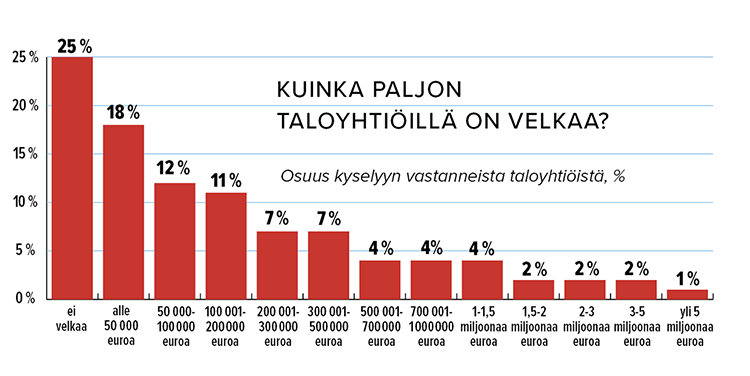

Lainan takaisinmaksuvauhti on relevantti kysymys varsin monelle taloyhtiöasukkaalle. Kiinteistöliiton kyselyn mukaan yhtiölainaa on kolmessa neljästä Suomen taloyhtiöstä.

Vaihtelu on toki suurta. Kyselyyn vastanneista taloyhtiöistä 18 prosentilla lainaa on alle 50 000 euroa, 11 prosentilla taas laina on miljoonaluokkaa. Enemmistö sijoittuu tähän väliin. Kerrostaloissa lainaa on selvästi useammin kuin rivitaloyhtiöissä.

Lähde: Kiinteistöliiton talous- ja rahoituskysely taloyhtiöille 8/2023.

Kiinteistöliiton kysely vahvistaa, että 1970-luvulla tai aiemmin valmistuneissa taloyhtiöissä velattomuus on selvästi harvinaisempaa kuin uudemmissa. 1960-luvun taloyhtiöistä vain alle 10 prosenttia on velattomia.

Danske Bank kuuluu suurimpiin taloyhtiöiden lainoittajiin. Tästä liiketoiminnasta vastaava johtaja Ville Roihu kuvaa, että taloyhtiöiden remonttilainojen koko vaihtelee sekä korjaushankkeiden että taloyhtiöiden koon mukaan. Hänen mukaansa haitaria on ”aidan maalaamisesta mittavaan peruskorjaukseen”, 10 000 euron lainoista aina sataan miljoonaan euroon, kun useampi taloyhtiö yhdistää hankkeensa.

”1970-luvun asuntokantaa ei ole vielä täysin saneerattu ja korjausikään tulossa oleva 1980-luvun rakennuskanta on lähes yhtä suuri. Yli miljoonan suomalaisen kodit ovat elinkaarensa päässä ilman korjauksia”, Roihu sanoo.

Remonttilainaa jopa 3 000 euroa neliöltä

Kallein Roihun näkemä remonttilaina maksoi asukkaille yli 3 000 euroa neliöltä eli enemmän kuin vanhojen asuntojen neliöhinta monessa Suomen kolkassa. Suurimmat remonttilainat nähdäänkin yleensä pääkaupunkiseudulla.

Arvokkaimpia korjaushankkeita ovat linjasaneerauksen lisäksi julkisivuremontit. Rahaa palaa myös kattojen uusimiseen, energiaremontteihin ja aiempien vuosikymmenten rakenneratkaisujen korjailuun.

”Tyypillisessä 1970-luvun lähiötalossa laaja peruskorjaushanke maksaa 800–1 500 euroa per neliö”, Roihu arvioi.

Isännöintiliiton tutkimuspäällikkö Olli Rekonen vahvistaa, että pääkaupunkiseudulla etenkin linjasaneerauslainat nousevat usein yli 1 000 euroon asuntoneliötä kohti ”Ei 1 500–2 000 euroakaan ole harvinainen, jos linjasaneeraukseen on yhdistetty paljon muitakin korjauksia”, sanoo Rekonen.

Erityisesti pääkaupunkiseudulla remonttilainojen rahoitusvastikkeet saattavat nousta jo samalle tasolle tai korkeammiksi kuin varsinaiset hoitovastikkeet, ja silloin taustalla on aikamoinen laina. Esimerkkejä Helsingissä myytävistä 1970-luvun asunnoista:

- 96 neliötä kerrostalossa, hoitovastike 442 euroa, pääomavastike 546 euroa (velkaosuus 68 800)

- 101,5 neliötä kerrostalossa, hoitovastike 609, pääomavastike 660, velkaosuus 106 000

- 112 neliötä rivitalossa, hoitovastike 442, pääomavastike 778, velkaosuus 73 200

Kun laina on tuore ja asunto myynnissä, velkaosuus on tuskallisen hyvin selvillä. Entä jos taloyhtiön asukas herää Kuusiston tapaan pohtimaan, paljonko lainaa olikaan jäljellä vanhemmasta remonttilainasta?

Vastaus riippuu toki alkuperäisen lainan määrästä ja laina-ajasta, mutta etenkin vanhoissa lainoissa myös siitä, millainen takaisinmaksutapa on valittu. Tyypilliset isomman lainan maksuajat ovat Dansken Roihun mukaan yli 20 vuotta. Tässä ajassa koroille ehtii tapahtua paljon.

Vaihtuvat korot myös taloyhtiöiden suosiossa

Taloyhtiöt eivät ole innostuneet kiinteistä koroista tai korkosuojatuista lainoista senkään vertaa kuin yksityiset asuntovelalliset. Roihun mukaan 12 kuukauden euribor on ollut tyypillisin taloyhtiölainojen viitekorko.

”Valtaosa taloyhtiölainoista on sidottu vaihtuviin euriborkorkoihin ja lainojen suojaaminen on harvinaista”, vahvistaa Isännöintiliiton Rekonen.

Taloyhtiöillä on periaatteessa käytössä samat maksutapavaihtoehdot kuin henkilökohtaisissa asuntolainoissa:

TASALYHENNYS

Tasalyhennyslainassa lainaa lyhennetään saman verran joka kuukausi, ja erän päälle lisätään vaihteleva korko.

TASAERÄ

Tasaerälainassa taas lainaerä on aina samansuuruinen, mutta koron ja lyhennyksen osuudet erästä vaihtelevat. Jos korko nousee, lyhennyserä pienenee ja laina-aika voi pidentyä. Lisäksi laina lyhenee aluksi hitaammin, lyhennykset painottuvat laina-ajan loppupuolelle.

ANNUITEETTI

Annuiteettilainassa kuukausierä on myös aluksi aina samansuuruinen. Korkojen noustessa kuukausierää kuitenkin nostetaan niin, että laina-aika ei pitene.

”Tasalyhennys on ylivoimaisesti yleisin taloyhtiöiden käyttämä lyhennystapa. Parin viime vuoden aikana on alettu kysyä myös annuiteettilyhennyksiä”, kertoo Roihu.

Esimerkiksi kymmenen vuotta sitten otetussa remonttilainassa korko on alun perin ollut jo matala ja siitä laskenut jopa negatiiviseksi moneksi vuodeksi. Harva taloyhtiö on hyödyntänyt tätä niin, että lainaa olisi lyhennetty alkuperäistä suunnitelmaa nopeammin.

”En ole nopeampia takaisinmaksuja juuri nähnyt. Rahoitusvastike on taloyhtiön näkökulmasta käytännössä läpikulkuerä, joka on erillisellä vastikkeella erotettu hoitomenoista”, Roihu sanoo.

Tasalyhenteisessä lainassa korkotason noustessa maksuerä kasvaa aika lailla, ja voi olla, että kaikkien maksukyky ei silloin riitä.

”Lainoja voi aina neuvotella uudelleen ja varmaan onkin neuvoteltu, kun korkotilanne on muuttunut”, arvioi Rekonen.

Pankin edustajana Dansken Roihu ei voi sanoa lainojen marginaaleista muuta kuin että ehdot neuvotellaan tapauskohtaisesti. ”Silloin kun taloyhtiöt ovat hoitaneet asioitaan hyvin, taloyhtiölaina on edullista rahaa verrattuna moneen muuhun lainaan.”

Osakkaan on vaikea saada selkoa lainasta

Isännöintiliiton Rekonen myöntää, että yksittäisellä osakkaalla on selvästi heikompi mahdollisuus seurata taloyhtiön remonttilainan maksua kuin oman asuntolainansa tilannetta.

Tarkan tiedon omasta lainatilanteestaan saa isännöitsijäntodistuksesta. Se on kuitenkin maksullinen dokumentti, joka useimmiten tilataan vain asunnon myyntitarkoitukseen.

Taloyhtiön tilinpäätöksen liitteestä tunnollinen lukija löytää myös tietoja taloyhtiön lainatilanteesta – niin lainamäärän, koron kuin lyhennysehtojakin. On kuitenkin paljon syitä, miksi nämä eivät vielä auta yksittäistä osakasta kovin pitkälle.

Tiedoissa ei välttämättä ole velkaosuuksia asuntoneliötä kohti. Jotkin taloyhtiöt käyttävät neliöiden sijasta vastikepisteitä: kaikki maksut kerrotaan per vastikepiste, ja osakas joutuu ensin kaivamaan tietoonsa tämän luvun.

Lisäksi kerrotaan vain tilanne tilinpäätöshetkellä. Osakas maksaa rahoitusvastiketta joka kuukausi ja taloyhtiö lyhentää lainaa yleensä 1–2 kertaa vuodessa. Tämä kannattaa ottaa huomioon, jos esimerkiksi nyt loppusyksystä ryhtyy arvioimaan lainaosuuttaan tilinpäätöstietojen perusteella.

Ja vielä: tilinpäätöksessä kerrotaan ainoastaan yhden vuoden tilanne. Jos haluaa tarkistaa, miten korkotaso tai lainan lyhennyserät ovat kehittyneet, pitää kaivaa esiin myös vanhat paperit.

Käytetään taas esimerkkinä keskikokoista remonttilainaa, jonka suunniteltu maksuaika on suunnilleen puolivälissä.

ESIMERKKI: Helsinkiläinen 1950-luvulla rakennettu taloyhtiö nosti lainan linjasaneerauksen kustannuksiin vuonna 2013.

Laina-aika oli kiinteä 20 vuotta. Lainan korko oli matalimmillaan 0,50 prosenttia vuonna 2021, mutta vuonna 2023 jo 4,97 prosenttia. Yhtiön tilinpäätöksen mukaan tasaerälaina lyheni vuonna 2020 ripeimmillään 87 500 euroa vuodessa, vuonna 2022 enää 21 000 euroa. Näistä luvuista ei tosin selviä, onko tehty myös ylimääräisiä lyhennyksiä.

Esimerkiksi 83-neliöisessä asunnossa asuvan osakkaan osuus lainasta oli noin 45 000 euroa. Heinäkuussa 2024 lainaa oli jäljellä yli 25 000 euroa.

Jos koronlaskua olisi hyödynnetty ja lyhennetty lainaa nopeammin, siitä voisi olla jo suurin osa maksettu. Sen sijaan taloyhtiö on nyt joutunut nostamaan rahoitusvastiketta reilusti korkojen nousun takia. Esimerkkiasunnon rahoitusvastike pomppasikin alle 240 eurosta 294 euroon.

Kannattaisiko vaihtaa omaan lainaan?

Voisiko osakas säästää ottamalla remonttilainan omiin nimiinsä vai kannattaisiko maksaa sitkeästi taloyhtiölainaa rahoitusvastikkeessa?

Olli Rekosen mukaan tilanteet vaihtelevat, ja asia kannattaa selvittää oman pankin kanssa.

”Ei ole mitään nyrkkisääntöä, mutta keskiarvotasolla koko Suomessa henkilökohtaisten asuntolainojen marginaalit ovat pienempiä kuin taloyhtiöiden marginaalit. Näissä on kuitenkin paljon heiluntaa, ja tilanne voi olla myös toisinpäin.”

Jos haluaa maksaa taloyhtiön remonttilainan tai osan siitä pois, siihen liittyy yleensä rajoituksia. Lainan maksu on useimmiten mahdollista vain silloin, kun taloyhtiö lyhentää lainaa – kerran tai kaksi vuodessa.

”Tyypillisesti lainan voi maksaa kokonaan pois tai pitää puolet siitä, mutta taloyhtiöt eivät yleensä hyväksy mielivaltaisia ylimääräisiä lyhennyksiä. Niistä voisi koitua ylimääräisiä kuluja pankin puolelta”, Rekonen sanoo.

Jotkin taloyhtiöt ovat tehneet sellaisiakin korjaushankkeita, joihin liittyvää lainaa ei voi maksaa pois.

Tällöin kyseessä on yleensä energiaremontti, jonka toteutuksesta ja rahoituksesta vastaa sama yritys. Remonttikustannus liitetään hoitovastikkeeseen sillä ajatuksella, että esimerkiksi maalämpöön siirtymisen tuomilla säästöillä projektin kustannukset maksetaan vähitellen.

Remonttilainojen määrää ei seurata

Johtaja Ville Roihu Danskesta kertoo, että täysin tarkkaa tietoa remonttilainakannasta ei ole, mutta kymmenien miljardien luokassa liikutaan.

Tietoa puuttuu, koska Suomen Pankin tilastoissa näkyvät vain yhteenlaskettuna uusien taloyhtiöiden rakennusaikaiset lainat ja vanhempien yhtiöiden remonttilainat.

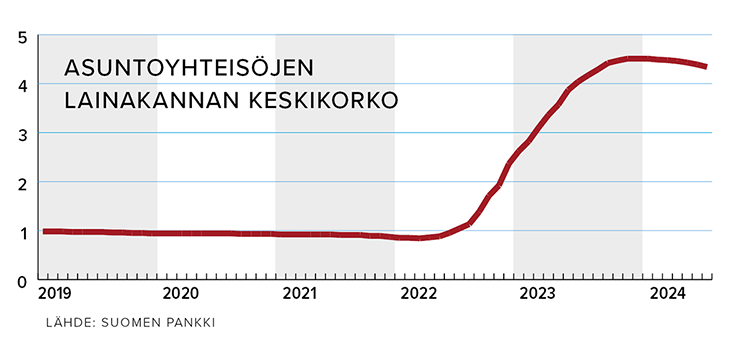

Yhteensä näitä on noin 44 miljardia euroa, ja määrä on kasvanut aina tähän vuoteen asti. Taloyhtiölainojen keskikorko singahti noin puolessatoista vuodessa (2022–2023) alle prosentista 4,51 prosenttiin ja on laskenut siitä 4,39 prosenttiin.

Remonttilainojen tarve ei Roihun mukaan ole ainakaan vähenemään päin, kun tiedetään ikääntyvien taloyhtiöiden korjaustarve ja suoranainen korjausvelka. Näiden kooksi on arvioitu jopa 80 miljardia euroa. Korkojen nousu ja talouden kiristyminen kuitenkin vaikuttavat remonttilainojen kysyntään.

”Vähän on ollut näkyvissä korjaushankkeiden takapakkia. Kun parin viime vuoden aikana sekä korot ovat nousseet että taloyhtiöiden hoitovastikkeet ovat kasvaneet kaksinumeroisin luvuin, tämä ei ole ihme.”

Heidi Hammarsten

Kuva: Vastavalo, Lasse Ansaharju